Financial education (નાણાકીય શિક્ષણ) એટલે માત્ર પૈસા કમાવવા નહીં, પણ પૈસાને સમજવા, સાચવવા અને તેને વધારવા. જો આપણે આપણા ઘરનું અર્થતંત્ર મજબૂત બનાવવું હોય, તો આ વિષયને સમજવો ખૂબ જરૂરી છે.

અહીં ઘર અને ફાઇનાન્સને લગતા કેટલાક મુખ્ય મુદ્દાઓ સરળ ભાષામાં સમજાવ્યા છે:

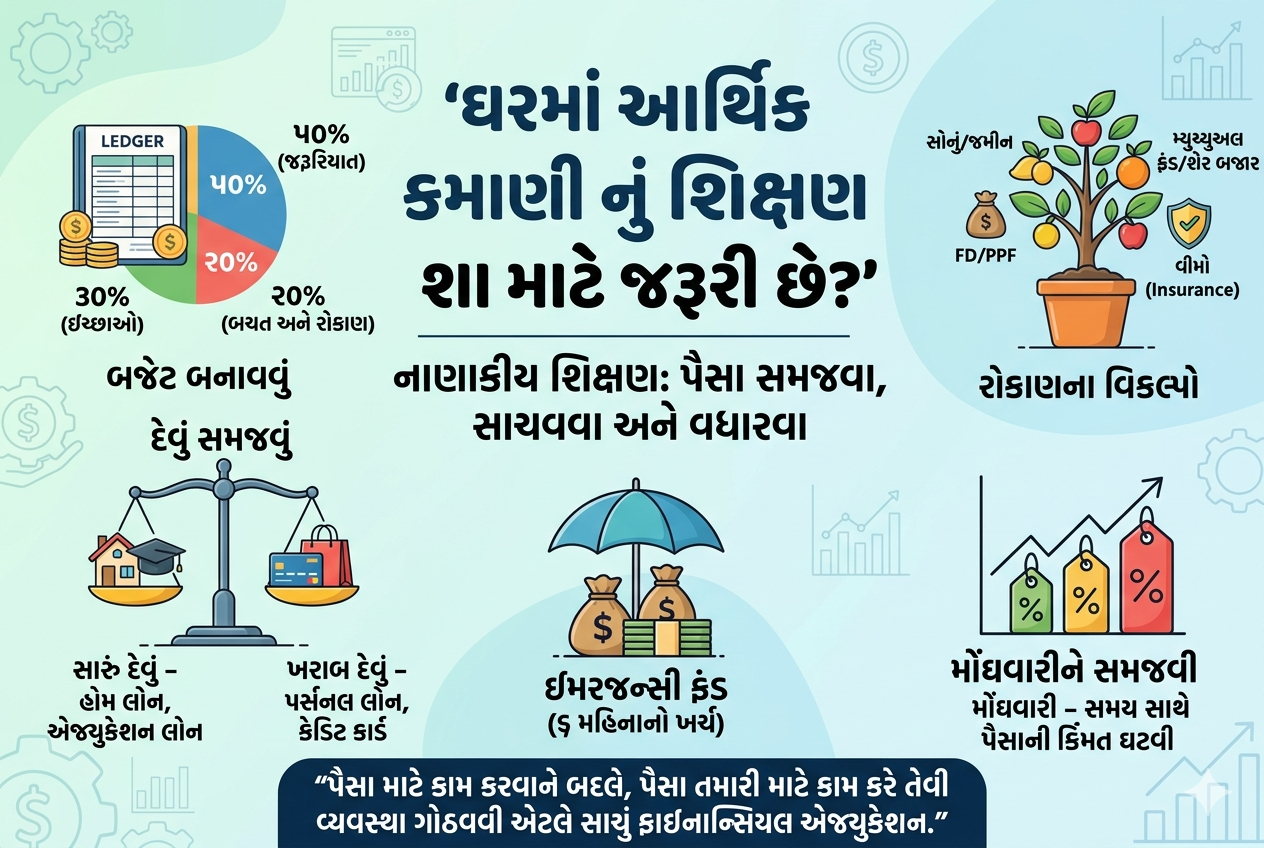

૧. બજેટ બનાવવું (તમારી આવક-જાવકનો હિસાબ)

ઘણીવાર આપણને ખબર નથી હોતી કે મહિનાના અંતે પૈસા ક્યાં ગયા. એક સામાન્ય નિયમ છે 50-30-20 નિયમ:

- 50% (જરૂરિયાત): ઘરનું ભાડું, અનાજ, લાઈટ બિલ અને બાળકોની ફી.

- 30% (ઈચ્છાઓ): બહાર જમવું, ફરવા જવું કે શોપિંગ.

- 20% (બચત અને રોકાણ): આ પૈસા અડવાના નથી, તેને ભવિષ્ય માટે રાખવાના છે.

૨. દેવું (Loan) સમજવું

દેવું બે પ્રકારનું હોય છે:

- સારું દેવું: જે તમને ભવિષ્યમાં કમાણી કરી આપે, જેમ કે હોમ લોન (મકાનની કિંમત વધશે) અથવા એજ્યુકેશન લોન.

- ખરાબ દેવું: જે તમારી કિંમત ઘટાડે, જેમ કે મોંઘા વ્યાજે લીધેલી પર્સનલ લોન કે ક્રેડિટ કાર્ડનું દેવું જે માત્ર મોજશોખ માટે વપરાયું હોય.

૩. ઈમરજન્સી ફંડ (Emergency Fund)

જીવનમાં ગમે ત્યારે મુશ્કેલી આવી શકે છે (જેમ કે બીમારી કે નોકરી જવી). તમારા ઘરના ઓછામાં ઓછા ૬ મહિનાના ખર્ચ જેટલી રકમ હંમેશા બેંકમાં અલગ રાખવી જોઈએ, જેને કોઈ પણ સંજોગોમાં રોકાણમાં ન નાખવી.

૪. મોંઘવારી (Inflation) ને સમજવી

આજે જે વસ્તુ 100 રૂપિયામાં મળે છે, તે 5 વર્ષ પછી 130-140 રૂપિયામાં મળશે. જો તમે તમારા પૈસા માત્ર ઘરમાં કે સાદી બચત ખાતામાં રાખશો, તો તેની કિંમત ઘટશે. એટલે જ એવું રોકાણ કરવું જરૂરી છે જે મોંઘવારી કરતા વધુ વળતર આપે.

૫. રોકાણના વિકલ્પો (Investment)

માત્ર બચત કરવાથી કોઈ અમીર નથી બનતું, રોકાણ કરવું પડે છે:

- સોનું/જમીન: પરંપરાગત અને સુરક્ષિત રસ્તો.

- FD/PPF: સુરક્ષિત પણ વળતર ઓછું.

- મ્યુચ્યુઅલ ફંડ/શેર બજાર: લાંબા ગાળે સૌથી વધુ વળતર આપી શકે છે (જોખમ સાથે).

- વીમો (Insurance): ટર્મ ઇન્સ્યોરન્સ અને હેલ્થ ઇન્સ્યોરન્સ હોવો જ જોઈએ જેથી કોઈ મોટી આફતમાં ઘરની બચત વપરાઈ ન જાય.

ટૂંકમાં સાર:

“પૈસા માટે કામ કરવાને બદલે, પૈસા તમારી માટે કામ કરે તેવી વ્યવસ્થા ગોઠવવી એટલે સાચું ફાઇનાન્સિયલ એજ્યુકેશન.”